2020-2025

Le règlement fixant la taxe sur les dépôts de mitrailles et/ou de véhicules usagés - exercices 2020 à 2025, voté en séance publique lors du Conseil communal du 24 octobre 2019, est annulé et remplacé par le règlement ci-après :

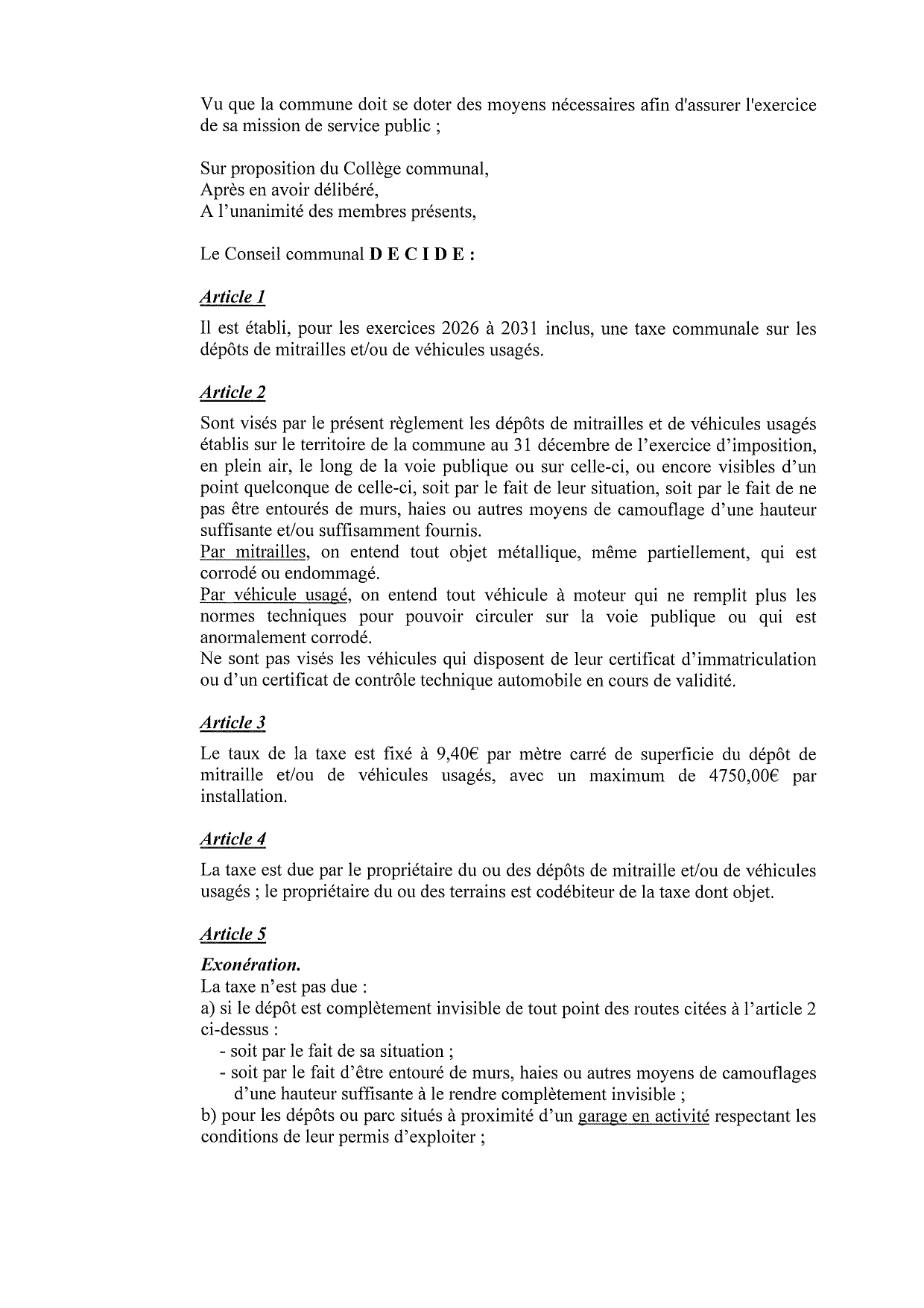

Article 1

Il est établi, pour les exercices 2020 à 2025, une taxe communale sur les dépôts de mitrailles et/ou de véhicules usagés.

Article 2

Sont visés par le présent règlement les dépôts de mitrailles et de véhicules usagés établis sur le territoire de la commune au 31 décembre de l’exercice d’imposition, en plein air, le long de la voie publique ou sur celle-ci, ou encore visibles d’un point quelconque de celle-ci, soit par le fait de leur situation, soit par le fait de ne pas être entourés de murs, haies ou autres moyens de camouflage d’une hauteur suffisante et/ou suffisamment fournis.

Par mitrailles, on entend tout objet métallique, même partiellement, qui est corrodé ou endommagé.

Par véhicule usagé, on entend tout véhicule à moteur qui ne remplit plus les normes techniques pour pouvoir circuler sur la voie publique ou qui est anormalement corrodé.

Ne sont pas visés les véhicules qui disposent de leur certificat d’immatriculation ou d’un certificat de contrôle technique automobile en cours de validité.

Article 3

Exonération.

La taxe n’est pas due :

a) si le dépôt est complètement invisible de tout point des routes citées à l’article 2 ci-dessus :

- soit par le fait de sa situation ;

- soit par le fait d’être entouré de murs, haies ou autres moyens de camouflages d’une hauteur suffisante à le rendre complètement invisible ;

b) pour les dépôts ou parc situés à proximité d’un garage en activité respectant les conditions de leur permis d’exploiter ;

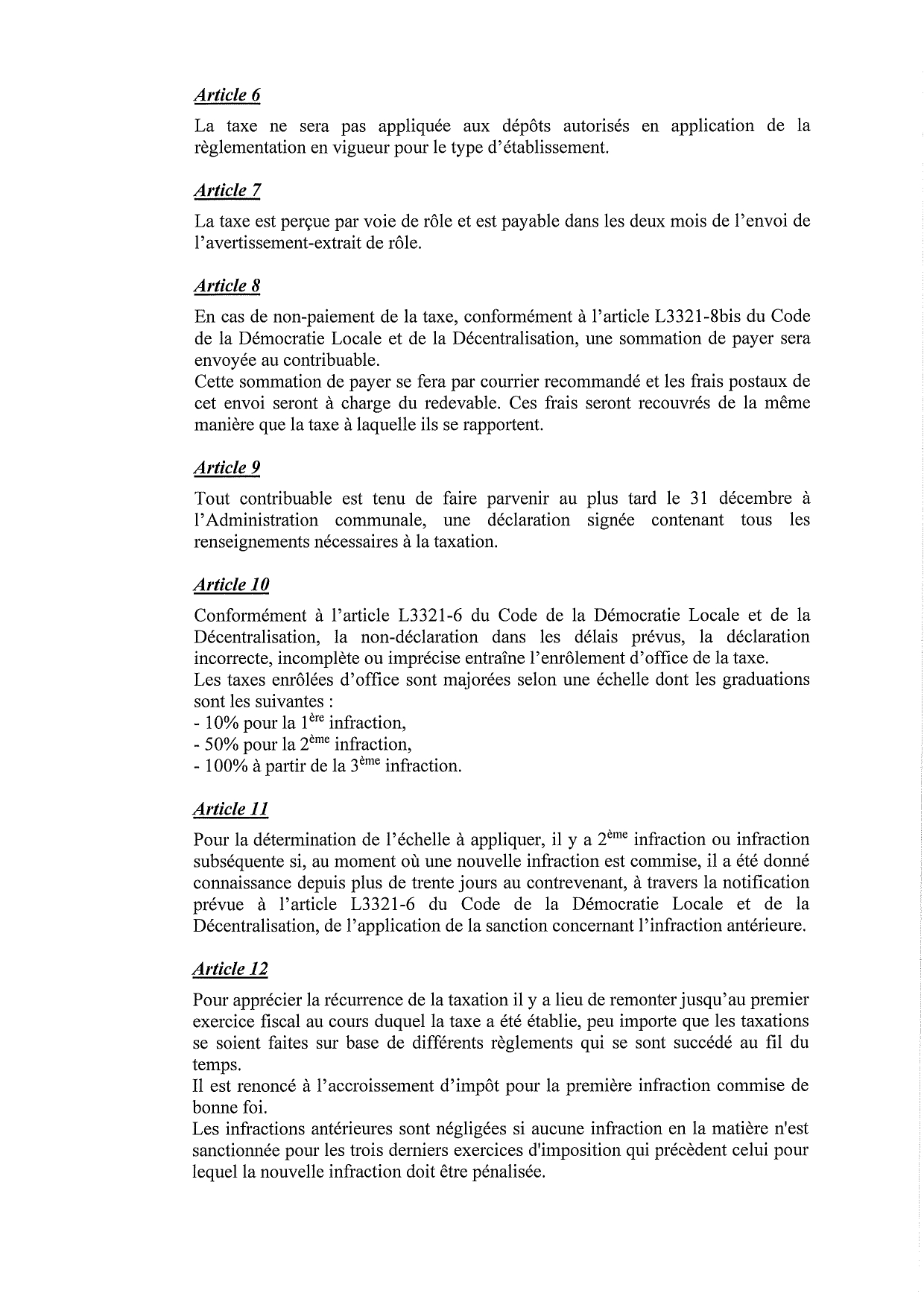

Article 4

La taxe ne sera pas appliquée aux dépôts autorisés en application de la règlementation en vigueur pour le type d’établissement.

Article 5

Le taux de la taxe est fixé à 9,40 euros par mètre carré de superficie du dépôt de mitraille et/ou de véhicules usagés, avec un maximum de 4750,00 euros par installation ;

Article 6

La taxe est due solidairement et indivisiblement par le propriétaire du ou des dépôts de mitraille et/ou de véhicules usagés et par le propriétaire du ou des terrains.

Article 7

La taxe est perçue par voie de rôle et est payable dans les deux mois de l’envoi de l’avertissement-extrait de rôle.

A défaut de paiement dans ce délai, il est fait application des règles relatives aux intérêts de retard en matière d’Impôts d’Etat sur le revenu.

Article 8

Tout contribuable est tenu de faire parvenir au plus tard le 31 décembre à l’Administration communale, une déclaration signée contenant tous les renseignements nécessaires à la taxation.

Article 9

Conformément à l’article L3321-6 du Code de la Démocratie Locale et de la Décentralisation, la non-déclaration dans les délais prévus, la déclaration incorrecte, incomplète ou imprécise entraîne l’enrôlement d’office de la taxe.

Les taxes enrôlées d’office sont majorées selon une échelle dont les graduations sont les suivantes :

- 10% pour la 1ère infraction,

- 50% pour la 2ème infraction,

- 100% à partir de la 3ème infraction.

Article 10

Pour la détermination de l’échelle à appliquer, il y a 2ème infraction ou infraction subséquente si, au moment où une nouvelle infraction est commise, il a été donné connaissance depuis plus de trente jours au contrevenant, à travers la notification prévue à l’article L3321-6 du Code de la Démocratie Locale et de la Décentralisation, de l’application de la sanction concernant l’infraction antérieure.

Article 11

Pour apprécier la récurrence de la taxation il y a lieu de remonter jusqu’au premier exercice fiscal au cours duquel la taxe a été établie, peu importe que les taxations se soient faites sur base de différents règlements qui se sont succédé au fil du temps.

Les infractions antérieures sont négligées si aucune infraction en la matière n'est sanctionnée pour les trois derniers exercices d'imposition qui précèdent celui pour lequel la nouvelle infraction doit être pénalisée.

Article 12

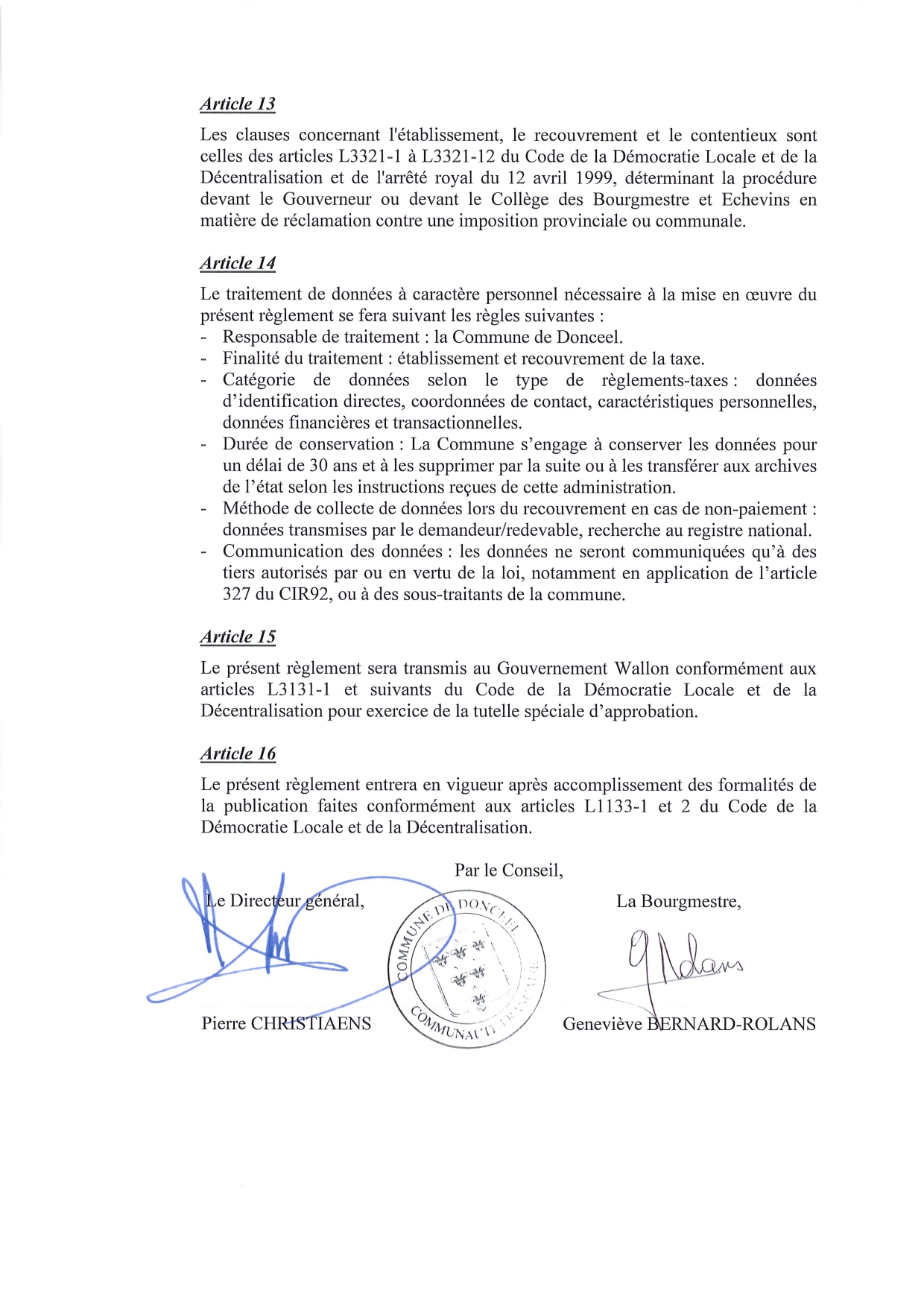

Les clauses concernant l'établissement, le recouvrement et le contentieux sont celles des articles L3321-1 à L3321-12 du Code de la Démocratie Locale et de la Décentralisation, des lois des 15 et 23 mars 1999, de l’Arrêté Royal du 12 avril 1999 et de la Loi-programme du 20 juillet 2006 ainsi que de la loi du 13 avril 2019 introduisant le Code du recouvrement amiable et forcé des créances fiscales et non fiscales.

Les contribuables recevront sans frais, par les soins du directeur financier, les avertissements-extraits de rôle mentionnant la somme pour lesquelles ils sont portés au rôle.

En cas de non-paiement de la taxe à l’échéance, conformément aux dispositions légales applicables, un rappel sera envoyé au contribuable.

Ce rappel se fera par courrier recommandé. Les frais postaux de cet envoi seront à charge du redevable et pourront également être recouvrés par la contrainte.

Article 13

Le redevable de l'imposition peut introduire auprès du Collège communal une réclamation faite par écrit, motivée et remise contre accusé de réception ou présentée par envoi postal dans les six mois à compter du troisième jour ouvrable qui suit la date d'envoi de l'avertissement-extrait de rôle.

La réclamation doit mentionner :

- les : nom, qualité, adresse ou siège du redevable à charge duquel l’imposition est établie

- l’objet de la réclamation avec un exposé des faits et moyens.

Le Collège communal accuse réception dans les 8 jours de l’envoi de la réclamation.

Quant aux erreurs matérielles provenant de double emploi, erreurs de chiffres, etc., le contribuable peut en demander le redressement au Collège communal conformément aux dispositions de l’article 376 du Code des Impôts sur le Revenu.

Article 14

Le présent règlement entrera en vigueur après accomplissement des formalités légales de publication prévues aux articles L1133-1 à 3 du Code de la Démocratie Locale et de la Décentralisation.

Article 15

Le présent règlement sera transmis au Gouvernement Wallon conformément aux articles L3131-1 et suivants du Code de la Démocratie Locale et de la Décentralisation pour exercice de la tutelle spéciale d’approbation.

2026-2031

Horaire

HORAIRE D'OUVERTURE

Population-Etat Civil

- Lundi, jeudi et vendredi de 09h00 à 12h00

- Mercredi

- de 09h00 à 12h00

- de 14h00 à 16h00

- de 16h00 à 18h00 uniquement sur rendez-vous (à prendre avant 16h00, la veille)

- 1er et 3ème samedi du mois de 10h00 à 12h00 sauf en juillet et août où les permanences sont prévues les 4 juillet 2026 & 1er août 2026

Urbanisme

- Lundi, jeudi et vendredi de 09h00 à 12h00

- Mercredi de 09h00 à 12h00 et de 14h00 à 16h00

- Samedi de 10h00 à 12h00 uniquement sur rendez-vous (à prendre 48h à l'avance)

Tél : 04 259 52 44 ou via les différents services

CENTRE PUBLIC D'ACTION SOCIALE

Retrouvez les activités du CPAS de Donceel sur leur site internet !

Page d'accueil

& Agenda

News

Risque d'incendie - Arrêté de police du Gouverneur de la Province de Liège

jeudi 16 juillet 2026

Donceel est une petite commune rurale comprenant depuis la fusion des communes au 31 décembre 1976 quatre villages : Donceel, Haneffe, Jeneffe et Limont.

2017 © All Rights Reserved. Vie privée